40~50대 직장인과 자영업자 분들이 가장 궁금해하는 국민연금 예상 수령액, 수령 나이, 소득공제, 추가납부 등 핵심 정보 8가지를 쉽게 정리했습니다. 지금 당장 노후 준비에 활용해보세요.

1. 국민연금 예상 수령액 조회

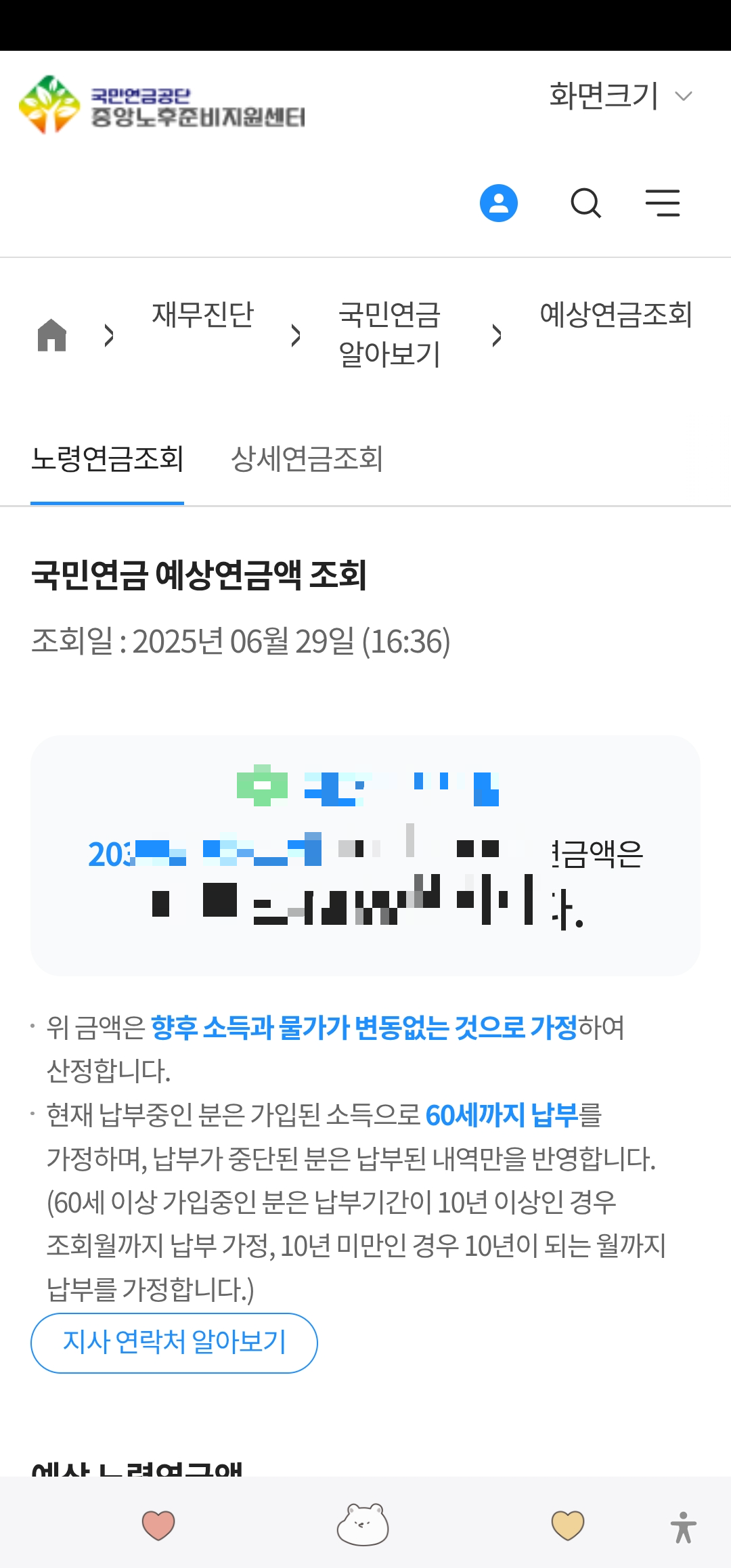

국민연금은 납부한 보험료와 가입기간을 기준으로 계산되며, 2025년 현재 월 평균 수령액은 약 67만 원입니다.

예상 수령액은 국민연금공단 홈페이지 또는 내곁에 국민연금 앱에서 간편인증으로 확인할 수 있습니다.

💻 PC로 조회하는 방법

📱 모바일 앱으로 조회하는 방법

앱 : Google Play

1。 구글 앱으로 국민연금 공단 홈페이지에 접속합니다。

2。로그인 후 첫 화면이고、 내연금액 조회 /예상 수령액 클릭을 해줍니다

3。내 예상 연금액 조회하기 클릭을 해줍니다。

4。예상연금액 보기 클릭을 해줍니다。

5。예상연금액 보기 클릭

어렵지 않게 클릭 몇번만으로 예상연금 조회가 되었습니다。

애플 사용자분들도 어렵지 않게 조회 가능합니다

총 납부 기간, 기준소득월액, 수령 개시연령 등을 바탕으로 계산된 결과를 확인할 수 있습니다.

2. 국민연금 추가납부 방법

예상 수령액이 낮게 나왔다면 추후납부(추납)나 임의가입·임의계속가입 제도를 통해 연금 수령액을 높일 수 있습니다.

✅ 추후납부 (과거 납부 안 한 기간 소급 납부)

- 만 60세 미만, 가입 이력이 있는 경우 가능

- 최대 10년까지 소급 가능 (미납 기간)

✅ 임의가입 / 임의계속가입

- 임의가입: 전업주부, 자영업자 등 납부 중지 상태인 사람이 자발적으로 납부

- 임의계속가입: 만 60세 이후에도 수령 개시 전까지 계속 납부 가능

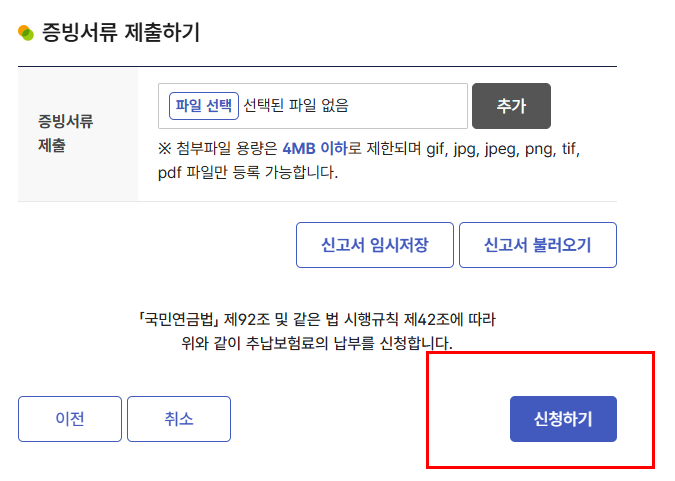

국민연금공단 지사 방문 또는 온라인 신청이 가능하며, 보험료는 직접 선택 가능합니다.

1。국민연금 홈페이지 간편로그인 접속 후 하단 추납보험료 납부 신청 클릭

2。 유의사항 확인 후 체크 -> 확인

3。 개인정보 동의

4。 고객정보 확인

5。 기본사항 입력 후 신청하기

3. 국민연금 수령나이

국민연금 수령 개시 연령은 출생연도에 따라 차등 적용됩니다.

| 출생연도 | 수령 개시 연령 |

|---|---|

| 1960년 이전 | 60~62세 |

| 1961~1964년생 | 63세 |

| 1965~1968년생 | 64세 |

| 1969년 이후 | 65세 |

조기 또는 연기 수령을 선택할 수 있으며, 각각 감액 또는 증액이 발생합니다.

4. 조기연금 vs 연기연금

🔹 조기연금

- 만 60세 이상, 납부기간 10년 이상일 경우 조기 수령 가능

- 조기 수령 시 1년당 약 6% 감액 (최대 30%)

🔹 연기연금

- 수령 나이를 65세 이후로 연기 가능

- 연기 기간 1년당 7.2% 증액 (최대 36%)

건강 상태, 기대 수명, 재정 여건 등을 고려해 전략적으로 선택해야 합니다.

5. 국민연금 소득공제

납부한 국민연금 보험료는 전액 소득공제 대상입니다. 특히 자영업자, 프리랜서, 임의가입자는 세액공제 효과가 큽니다.

- 근로소득자: 근로소득공제 자동 적용

- 자영업자: 연말정산 또는 종합소득세 신고 시 직접 반영

예) 연간 납부 3,600,000원 → 15% 세액공제 = 약 540,000원 환급 효과

6. 국민연금 수령액 늘리기

국민연금 수령액을 늘리려면 아래 방법을 실천하세요:

- 가입기간 늘리기 → 추납, 임의가입 적극 활용

- 납부 보험료 높이기 → 소득이 높은 시기에 많이 납부

- 연기연금 선택으로 수령액 최대 36% 증가

국민연금공단 연금설계 상담을 통해 맞춤형 시뮬레이션도 가능합니다.

7. 추납 보험료 계산

추후납부 신청 시 납부할 보험료는 현재 기준소득월액과 납부기간으로 계산됩니다.

- 예: 기준소득월액 1,000,000원 × 보험료율 9% = 월 90,000원

- 5년간 미납 → 총 5년치 약 5,400,000원 납부 필요

공단 홈페이지 또는 지사 방문 시 정확한 납부 예상 금액 안내 가능합니다.

8. 노후 대비 연금 전략

국민연금은 노후 소득의 ‘기본 축’이며, 퇴직연금(IRP)·개인연금(연금저축)과 함께 3층 연금 구조를 설계하는 것이 가장 안전합니다.

💡 전략 포인트

- 국민연금 + 퇴직연금 + 개인연금 → 다층 수령 구조 만들기

- 물가상승 고려 → 연금 수령 시기 분산 전략 추천

- 부부 연금 동시 설계로 공백 최소화

가능하다면 국민연금 외에 연금저축보험 또는 IRP 병행을 고려해보세요.

지금 내 연금부터 점검하세요

예상보다 적은 국민연금 수령액을 확인하셨다면,

오늘 당장 조회하고 추납과 연기연금 등을 활용해 전략을 다시 세워보세요.